|

最新文章

|

點晴ERP企業管理信息系統

→『 經驗分享&操作答疑 』

本版文數:1917 今日文數:1169

|

|

點晴ERP--生產標簽-掃碼入庫

1.(倉庫人員)最后,把貨品拉到倉庫,讓倉庫人員進行掃碼入庫,在APP上,點擊生產掃碼直接入庫,在該界面選好倉位然后點擊攝像頭掃描成品上的標簽二維碼,最后確認入庫即可?2.然后可電腦端查看成品入庫情況

|

|

1)庫位的定義庫位是倉庫中存儲貨品的位置,可以是平面上的一個區域,也可以是立體上的一個特定空間或移動的標識。庫位編碼相當于貨品在倉庫中的地址碼。每個庫位容積各有大小,取放貨便捷度也不同,以及離入庫口和出庫口各有遠近。如果要具體弄清某一個庫位,需要知道這個庫位的序列號,庫位編號;貨架庫位要知道這個庫位所在的巷道,排,格,...

|

|

點晴ERP-采購入庫-打出標簽

點擊進入如下圖:點擊該條信息的入庫單號如下圖:在彈出的窗口,勾上要打印的標簽,然后打印明細標簽如下圖:接著點擊打印標簽,啟動打印控件如下圖:?最后點擊打印即可,把打印出的標簽貼到實物上如下圖:

|

|

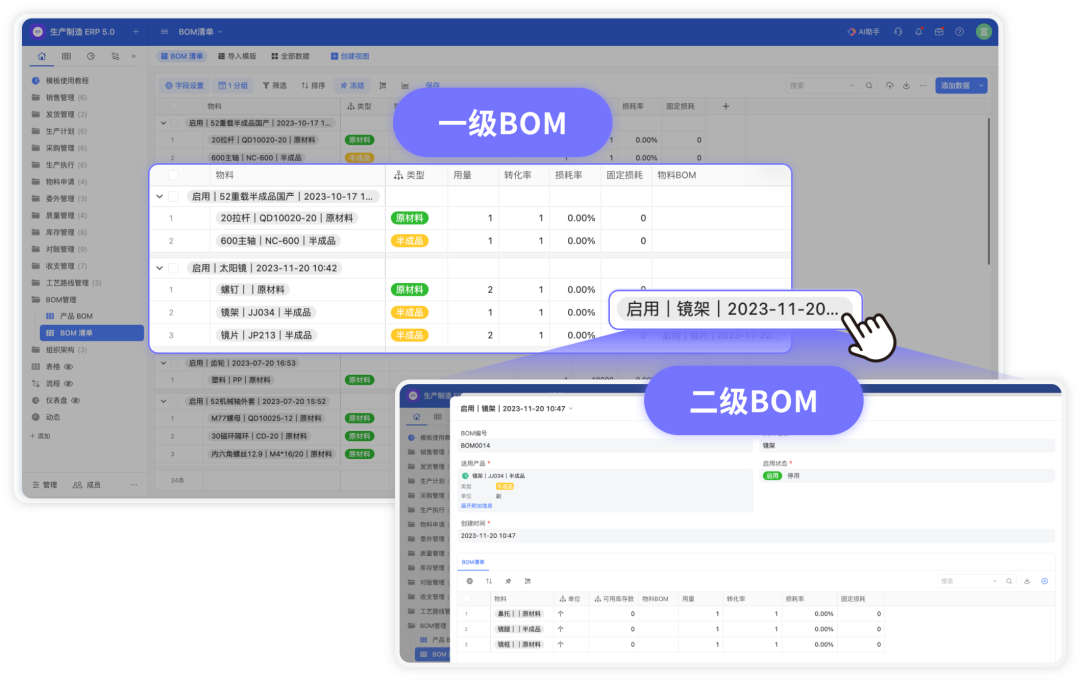

點晴ERP-新增BOM與編輯-操作教程

1.在“工程管理-->生產BOM管理”,點擊進入2.點中某條成品物料信息后,點擊編輯,進入編輯頁面。2.讓工程人員,在本面頁填寫相應的信息,首先填寫該成品的工程信息,綁定模具號,包裝方式等如下圖:3.然后選擇子物料,點擊方框,會彈出一個查詢框,要多個明細材料,點擊添加按鈕如...

|

|

點晴ERP-新增原材料物料-操作教程

1.在”系統管理-->物料管理-->新增物料”,點擊進入2.首先選擇新增物料的類型

3.然后點擊某一類型4.然后填寫物料信息即可,最后點擊提交即可,新增原材料時要先確定是否卷料屬性如下圖:若是卷料屬性,可填上寬長,若不是則直接填上規格即可如下圖:5.在”系統管理-->物料管...

|

|

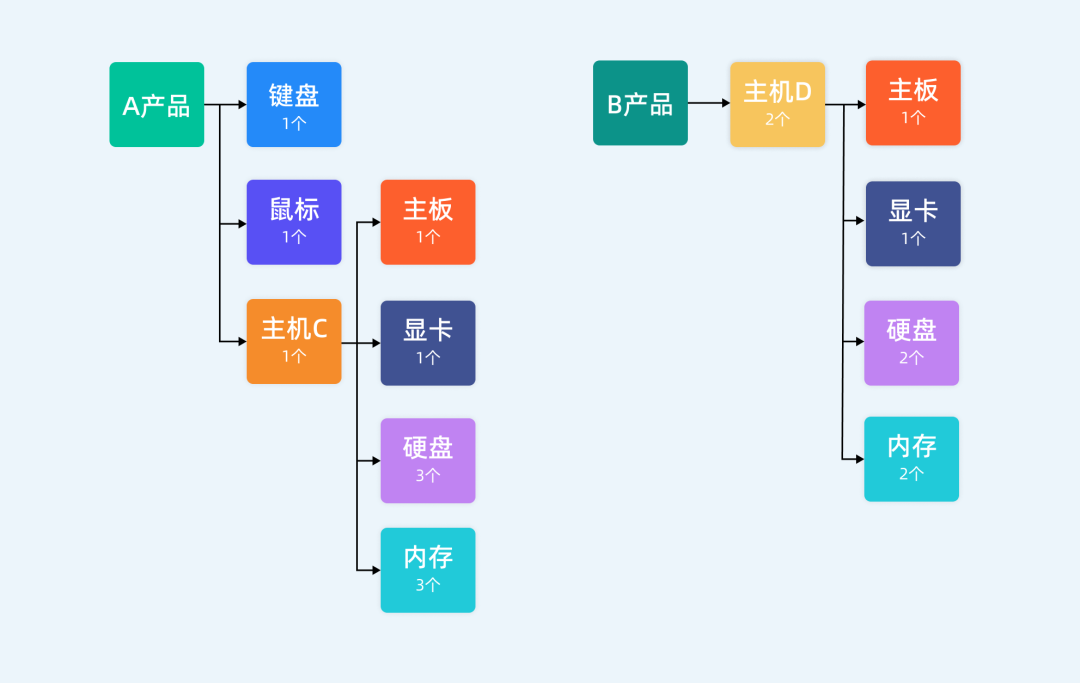

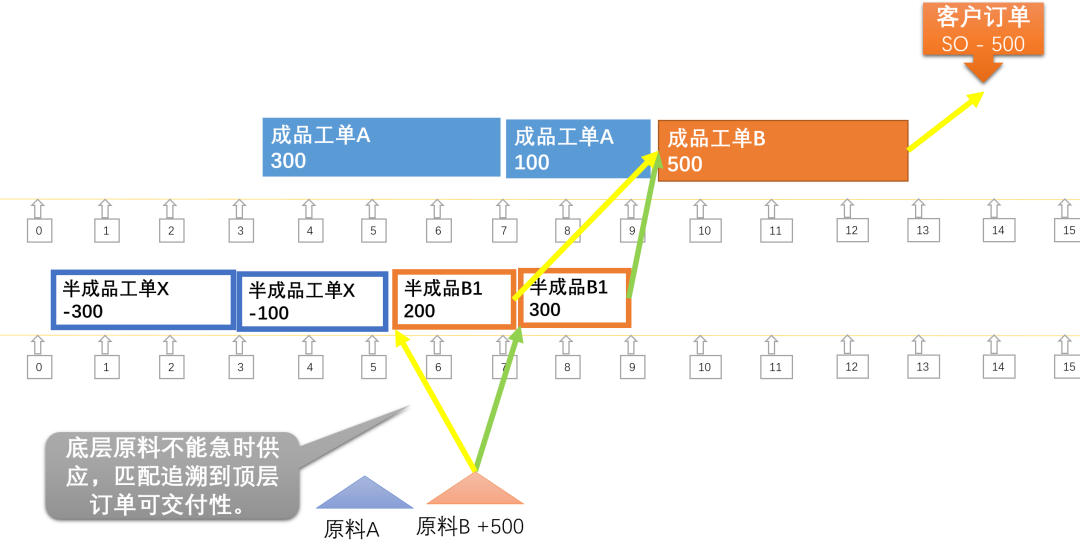

你有沒有發現,在很多工廠里,生產排產總是面臨著一個大問題——延期!從訂單接到客戶手里,到實際交貨時間,工廠總是忙忙碌碌,但產品總是沒能按時交付給客戶,影響了口碑,甚至造成客戶流失。其實,90%的排產問題,都出在一個地方——不懂多級BOM。別擔心,今天我就帶你一起理清楚,為什么不懂多級BOM會導致生產延期?我們要怎么利用...

|

|

對于企業而言,無論規模大小,掌握庫存周轉率都是至關重要的,因為它直接關系到資金流動性、倉儲空間的利用效率以及運營成本等各個方面。來源/物流瑯琊閣(ID:wuliu56lyg)作者/物流小花來源/物流瑯琊閣(ID:wuliu56lyg)作者/物流小花

閱讀原文:原文鏈接

|

|

父子依賴父項(最終產品或上層組件)的生產必須等待所有子項(子組件或原材料)的齊套。示例:生產一輛汽車需要先完成發動機(子項),而發動機又依賴活塞(孫項)。時間依賴子組件的生產或采購周期(LeadTime)直接影響父項的開始時間。示例:采購芯片需要10天,主板組裝需要2天,則整機生產只能從第12天開始。資源依賴共享資源(...

|

|

BOM(BillofMaterials),即物料清單,是制造業(包括新能源汽車行業)中非常關鍵的一個概念和文檔,BOM是一種詳細記錄產品所有組成部分(包括原材料、零部件、組件、子組件等)及其相互關系的清單。它不僅列出了產品所需的物料種類和數量,還明確了這些物料在產品結構中的層次關系和裝配順序。在新能源汽車制造中,BOM...

|

|

如果你正在制造業摸爬滾打,一定對這樣的場景不陌生:生產線上因缺料停工、倉庫堆積著用不上的零件、財務核算時發現成本“黑洞”……這些問題的根源,往往指向一個容易被忽視卻至關重要的管理工具——BOM。對于一個制造企業來講,BOM是連接原材料(外購的零部件)到最終產品的紐帶。但現實中,許多企業還在用Excel來手動維護BOM,...

|

|

成本倒軋表是一種通過計算存貨的變化來計算主營業務成本的表格,即上述確認成本科目的來源是否準確的過程,編制成本倒軋表通常用于會計和審計中復核主營業務成本的正確性。三個循環成本倒扎表的本質是三個循環:原材料循環生產成本循環主營業務成本循環首先:循環1原材料循環原材料成本=原材料期初余額+本期購進-原材料期末余額-其他發生額...

|

|

在對合理的制造費用分攤時,有多種依據。一般有投入工時,機器工時,產品重量,占用面積,有水用電量等,如果產品材料耗用,工藝無差異,也可以用數量來攤銷。在有副產品的情況下,我們可以采用售價法來分攤。那這背后的主要原則是什么呢??攤銷原則:首先,分攤的主要原則是誰收益,誰承擔。也就是說費用分配應與受益對象(產品/批次)的實際...

|

|

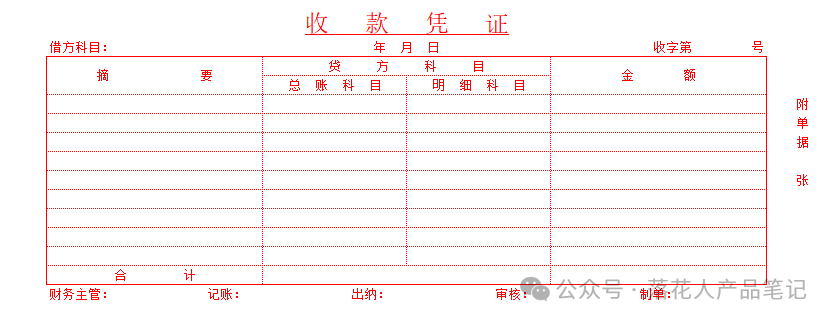

記賬憑證又稱為記賬憑單,是會計人員根據審核無誤的原始憑證,對經理業務按期性質加以歸類,并以確定會計分錄后所填制的會計憑證,是登記會計賬薄的直接依據。一、記賬憑證的用途區分(專用和通用)按照幾張的用途分類,可以分為專用記賬憑證和通用記賬憑證:1、專用記賬憑證專用記賬憑證是指分類反映經濟業務的記賬憑證,按其反映的經濟業務內...

|

|

?:工單產出數量=工單領料面積/單個產品面積

是的,這個公式可以用來估算工單的產出數量:工單產出數量≈工單領料面積/單個產品面積公式解釋:工單產出數量:指理論上利用工單所領取的原材料可以生產出的產品數量。工單領料面積:工單中記錄的領取的原材料總面積。(需要注意單位一致,比如都是平方米)單個產品面積:每個產品所需要...

|

|

工單實際入庫數量/工單領料應產出數量這個公式通常被稱為一次通過率(FirstPassYield,FPY)或者直通率

工單實際入庫數量/工單領料應產出數量這個公式通常被稱為一次通過率(FirstPassYield,FPY)或者直通率。公式:一次通過率(FPY)=(實際入庫合格品數量/領料應產出數量)*100%解釋:...

|

|

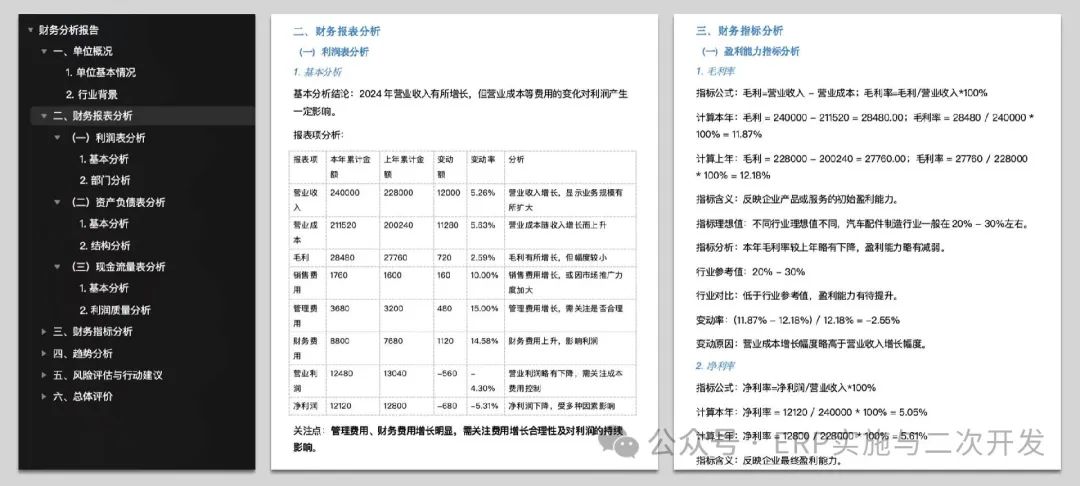

??AI財務分析報告本期更新:支持基于財務報表數據,生成分析報告,輔助決策。有權限的用戶,可對報表和指標進行變動原因分析與行業對比分析,對趨勢和風險進行洞察與評估,針對主要發現獲取重點行動建議。其中:報表分析:是指對利潤表等報表進行整體分析、報表項變動分析、分部對比分析/資產結構分析/利潤質量分析、提示關注點等。指標分...

|

|

點晴ERP-js限制某用戶的刪除操作的設置

示例代碼:functiongetCookie(name)}returnnull;}

functiondel_lable_list()varprint_num=document.getElementById(print_num).value;varchoose_id_all...

|

|

A公司接到固定資產比對異常的稅務風險提示。問,固定資產有沒有標準?哪些記資產,哪些記費用?建議,企業從會計與稅法兩個方面了解固定資產的概念,根據自身實際情況,制定固定資產管理制度,遇到稅會差異,做正確的納稅調整。1.會計口徑的固定資產(1)企業會計準則《企業會計準則》第4號—【固定資產】第三條:固定資產是指同時具有兩個...

|

|

序:一位同學問到的關于固定資產折舊的計算題,通過提出的問題可以看出,這位同學很認真且有進一步的思考,但是同時也暴露出核算關鍵點掌握不到位。我覺得同學問題提問的非常好,下面把相關問答進行分享:??【題目】企業月初已有固定資產960萬元,已計提折舊320萬元,其中上月已提足折舊額仍繼續使用的設備為60萬元,另一臺設備20萬...

|

|

在制造業中,模具成本占比很高,在很多行業中成為決策分析的關鍵因素。但是在管理中,沒有成熟的方法與理論,導致模具的成本管理成為“亂賬”,在企業的數字化轉型項目中,也成為擺在項目組的難題!事實上,由于行業不同及模具方式來源不同,更重要的是,模具成本管理與傳統成本核算、成本分析視角不同,導致這一問題更加復雜!老工匠在長期的項...

|

|

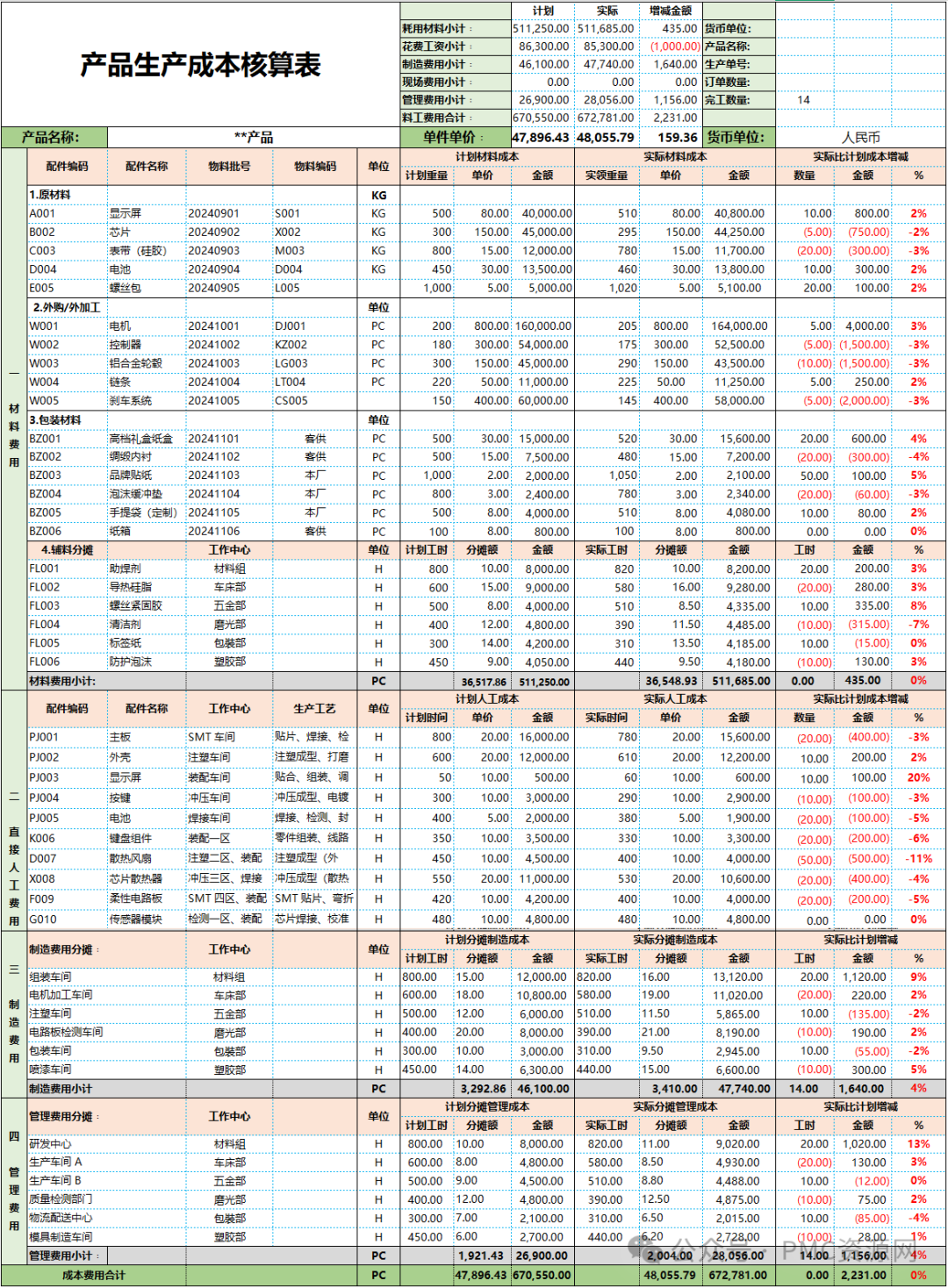

今天為大家分享的產品生產成本核算表,在wps,excel下均可使用,它的作用可以幫助精準把控成本結構、輔助科學定價決策、助力成本控制與優化、也是評估部門績效的有力依據。該表格包括材料費用、直接人工費用、制造費用、管理費用四個大的部分。?一、材料費用這部分詳細記錄了生產產品所需的各類材料成本。包括原材料(如鋼材、木材等)...

|

|

█問:個人認為實際成本法是最好的成本核算方法,但是為什么很多公司都喜歡用標準成本法█答:(1)主要看一個公司所處的行業、企業規模、管理水平,不同體量的企業需要的管理工具不一樣(2)實際成本法對成本控制的方式是一種事后控制,而標準成本法是一種事前控制,企業內部管理需求不同,不同的成本控制方式影響不一樣(3)部分企業所處的...

|

|

反審核操作步驟:采購管理——采購單管理——采購單明細管理,進入頁面如下圖所示:注意事項:如果訂單中有已經結案的明細項目,那么這張訂單是不允許反審駁回的。像下面這張單一共6個物料,只有一個還在“已審待執行”狀態,其余均已結案,那么這張單是不允許反審駁回的,只能將有問題的物料行異常結案關閉,重新下單。另外,查詢時注意查詢條...

|

400 186 1886

400 186 1886