[點(diǎn)晴模切ERP]成本與費(fèi)用:制造業(yè)財(cái)務(wù)管理的雙翼

當(dāng)前位置:點(diǎn)晴教程→點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 財(cái)務(wù)管理 』

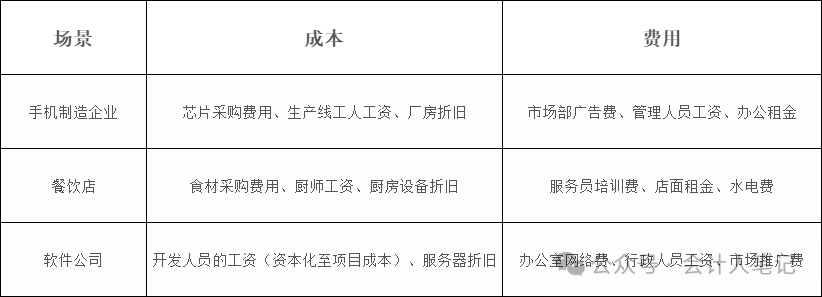

在制造業(yè)成本與費(fèi)用如同財(cái)務(wù)管理的雙翼,它們不僅影響著企業(yè)的日常運(yùn)營(yíng),更關(guān)乎企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展。 作為制造業(yè)成本會(huì)計(jì),深入理解并精準(zhǔn)區(qū)分這兩者,是提升財(cái)務(wù)管理效率、優(yōu)化資源配置的關(guān)鍵。 今天,就讓我們一起揭開(kāi)成本與費(fèi)用的神秘面紗,探索它們?cè)跁?huì)計(jì)和財(cái)務(wù)管理中的奧秘。 一、定義與歸屬對(duì)象:成本與費(fèi)用的本質(zhì)差異成本:成本是與產(chǎn)品或服務(wù)直接相關(guān)的資源消耗,是生產(chǎn)商品或提供服務(wù)的基石。 在制造業(yè)中,成本通常可以明確歸屬到具體的產(chǎn)品或訂單上,如生產(chǎn)手機(jī)的原材料、生產(chǎn)線工人的工資以及廠房的折舊等。 這些成本在生產(chǎn)過(guò)程中逐步累積,并在產(chǎn)品銷售時(shí)轉(zhuǎn)化為營(yíng)業(yè)成本,直接影響企業(yè)的利潤(rùn)。 費(fèi)用:與成本不同,費(fèi)用更多地與企業(yè)日常運(yùn)營(yíng)間接相關(guān),是為維持企業(yè)整體經(jīng)營(yíng)而發(fā)生的支出。 這些費(fèi)用通常無(wú)法直接歸屬到具體的產(chǎn)品或服務(wù)上,如管理人員的工資、廣告費(fèi)、辦公租金以及行政費(fèi)用等。 它們?cè)诎l(fā)生時(shí)便直接計(jì)入當(dāng)期損益表,減少企業(yè)的當(dāng)期利潤(rùn)。 二、會(huì)計(jì)處理方式:資本化與費(fèi)用化的藝術(shù)成本:在會(huì)計(jì)處理上,成本往往采用資本化的方式。即發(fā)生時(shí)先計(jì)入資產(chǎn)賬戶(如存貨、固定資產(chǎn)等),隨著產(chǎn)品或服務(wù)的銷售逐步轉(zhuǎn)化為費(fèi)用。 以手機(jī)制造企業(yè)為例,生產(chǎn)手機(jī)的成本先計(jì)入“庫(kù)存商品”賬戶,待產(chǎn)品銷售后再通過(guò)“營(yíng)業(yè)成本”賬戶影響利潤(rùn)。 這種處理方式使得成本與收入之間建立了直接的因果關(guān)系,有助于企業(yè)更準(zhǔn)確地核算利潤(rùn)。 費(fèi)用:與成本不同,費(fèi)用在發(fā)生時(shí)便直接計(jì)入當(dāng)期損益表,采用費(fèi)用化的處理方式。 這種處理方式使得費(fèi)用對(duì)當(dāng)期利潤(rùn)的影響立竿見(jiàn)影。例如,支付廣告費(fèi)時(shí)會(huì)直接計(jì)入“銷售費(fèi)用”賬戶,減少當(dāng)月的利潤(rùn)。 三、對(duì)企業(yè)財(cái)務(wù)報(bào)表的影響:成本與費(fèi)用的雙重奏成本:在資產(chǎn)負(fù)債表上,未銷售的成本作為資產(chǎn)(如存貨)存在;而在利潤(rùn)表上,成本僅在銷售時(shí)通過(guò)“營(yíng)業(yè)成本”賬戶影響利潤(rùn)。 這種處理方式使得企業(yè)能夠更清晰地了解存貨的構(gòu)成和價(jià)值,以及銷售活動(dòng)對(duì)利潤(rùn)的影響。 費(fèi)用:費(fèi)用則直接計(jì)入當(dāng)期損益表,立即減少利潤(rùn)。除非存在預(yù)付或遞延的情況,否則費(fèi)用通常不涉及資產(chǎn)負(fù)債表。 這種處理方式使得企業(yè)能夠更直觀地了解日常運(yùn)營(yíng)對(duì)利潤(rùn)的影響,從而及時(shí)調(diào)整經(jīng)營(yíng)策略。 四、管理側(cè)重點(diǎn):成本與費(fèi)用的雙輪驅(qū)動(dòng)成本:在成本管理中,企業(yè)注重通過(guò)提高生產(chǎn)效率、降低單位成本來(lái)增強(qiáng)產(chǎn)品的競(jìng)爭(zhēng)力。 分析指標(biāo)如單位產(chǎn)品成本、毛利率等,都是衡量成本管理效果的重要依據(jù)。 通過(guò)優(yōu)化生產(chǎn)流程、采用新技術(shù)和材料等手段,企業(yè)可以不斷降低成本,提升利潤(rùn)空間。 費(fèi)用:在費(fèi)用管理中,企業(yè)則注重通過(guò)預(yù)算管理、流程優(yōu)化等手段減少非必要開(kāi)支。 分析指標(biāo)如費(fèi)用率(費(fèi)用占收入比例)等,有助于企業(yè)精準(zhǔn)把控費(fèi)用支出,避免浪費(fèi)。通 過(guò)加強(qiáng)內(nèi)部控制、提升員工效率等措施,企業(yè)可以有效降低費(fèi)用水平,提升盈利能力。 五、通俗理解:時(shí)間與目的的雙重視角從時(shí)間和目的的角度來(lái)看,成本可以視為“投資性支出”,是為了創(chuàng)造未來(lái)收益而進(jìn)行的投入;而費(fèi)用則是“消耗性支出”,是為了維持當(dāng)前運(yùn)營(yíng)而發(fā)生的支出。 以手機(jī)制造企業(yè)為例,芯片采購(gòu)費(fèi)用屬于成本范疇,是為了生產(chǎn)手機(jī)并創(chuàng)造未來(lái)收益而進(jìn)行的投入;而市場(chǎng)部廣告費(fèi)則屬于費(fèi)用范疇,是為了提升品牌知名度和市場(chǎng)份額而發(fā)生的消耗性支出。 六、舉例對(duì)比:制造業(yè)中的成本與費(fèi)用

結(jié)語(yǔ):精準(zhǔn)核算,優(yōu)化資源配置綜上所述,成本與費(fèi)用在制造業(yè)財(cái)務(wù)管理中扮演著舉足輕重的角色。精準(zhǔn)核算成本與費(fèi)用,不僅有助于企業(yè)準(zhǔn)確了解自身的經(jīng)營(yíng)狀況,更能夠?yàn)閮?yōu)化資源配置、提升盈利能力提供有力支持。 作為制造業(yè)成本會(huì)計(jì),我們應(yīng)該不斷提升自身的專業(yè)素養(yǎng),深入理解成本與費(fèi)用的本質(zhì)差異和會(huì)計(jì)處理原則,隨時(shí)為跳槽做準(zhǔn)備。 閱讀原文:原文鏈接 點(diǎn)晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2025/2/26 18:30:44 編輯過(guò) |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 晴ERP是一款針對(duì)中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國(guó)內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場(chǎng)、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場(chǎng)作業(yè)而開(kāi)發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉(cāng)儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購(gòu)管理,倉(cāng)儲(chǔ)管理,倉(cāng)庫(kù)管理,保質(zhì)期管理,貨位管理,庫(kù)位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")