|

最新文章

晴ERP是一款針對(duì)中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國(guó)內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場(chǎng)、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場(chǎng)作業(yè)而開(kāi)發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉(cāng)儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購(gòu)管理,倉(cāng)儲(chǔ)管理,倉(cāng)庫(kù)管理,保質(zhì)期管理,貨位管理,庫(kù)位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 財(cái)務(wù)管理 』

本版文數(shù):533 今日文數(shù):385

|

|

|

|

在日常財(cái)務(wù)工作中,資產(chǎn)負(fù)債表、利潤(rùn)表和現(xiàn)金流量表這“三大報(bào)表”就像三兄弟一樣,雖然分工不同,但彼此緊密相連。今天,我們就來(lái)聊聊這三大報(bào)表之間的內(nèi)在聯(lián)系,它們的勾稽關(guān)系到底是什么,以及這些關(guān)系在實(shí)際工作中如何發(fā)揮作用。一、先認(rèn)識(shí)三大報(bào)表的“角色分工”要搞懂報(bào)表的勾稽關(guān)系,我們首先得明確三大報(bào)表各自是“干什么”的。1.資產(chǎn)...

|

|

新員工入職公司面對(duì)各個(gè)工序的眾多表格,領(lǐng)導(dǎo)又催要成本分析表,真的很頭大,沒(méi)做過(guò)成本核算,也知道應(yīng)該選擇分步法來(lái)核算,道理都懂,可不懂這分步法到底要怎么分?怎么步??今天咱們就來(lái)聊聊分步法,這可是制造業(yè)會(huì)計(jì)的必備技能哦!

分步法進(jìn)行成本核算的底層邏輯是怎樣的?分步法的核心思想就是“分步核算、逐步結(jié)轉(zhuǎn)”。簡(jiǎn)單來(lái)說(shuō),就是把...

|

|

會(huì)計(jì)在編制財(cái)務(wù)報(bào)表的過(guò)程中,會(huì)遇到不同的幾種損益表,一種第一欄是“主營(yíng)業(yè)務(wù)收入”,另一種是“營(yíng)業(yè)收入”,還有“其他業(yè)務(wù)收入”、“營(yíng)業(yè)外收入”等,新手會(huì)計(jì)可能會(huì)暈乎乎的分不太清楚。下面我們來(lái)學(xué)習(xí)一下是如何區(qū)分這4種收入的。企業(yè)的收入可以根據(jù)其性質(zhì)和來(lái)源歸入以下三類:主營(yíng)業(yè)務(wù)收入、其他業(yè)務(wù)收入和營(yíng)業(yè)外收入。以下是它們的定義...

|

|

在制造業(yè)的財(cái)務(wù)日常管理中,付款金額與應(yīng)付金額之間的差異是一個(gè)常見(jiàn)而又復(fù)雜的問(wèn)題。這種差異可能源于多種因素,如材料價(jià)格的變動(dòng)、供應(yīng)商開(kāi)票與材料入庫(kù)的時(shí)間差導(dǎo)致的尾差,或是提前付款所獲得的現(xiàn)金折扣等。作為制造業(yè)的成本會(huì)計(jì),如何精準(zhǔn)地識(shí)別這些差異并采取相應(yīng)的調(diào)整策略,對(duì)于維護(hù)企業(yè)財(cái)務(wù)的準(zhǔn)確性和穩(wěn)定性至關(guān)重要。一、差異來(lái)源的深...

|

|

暫估入庫(kù),60天補(bǔ)發(fā)票是必須要的嗎?在企業(yè)日常經(jīng)營(yíng)中,很多財(cái)務(wù)人員都遇到過(guò)這樣的難題:貨物已入庫(kù),款項(xiàng)已支付,發(fā)票卻遲遲未到!這種情況下,會(huì)計(jì)該怎么做賬?到了匯算清繳時(shí),沒(méi)有發(fā)票能不能直接“蒙混過(guò)關(guān)”?如果被稅務(wù)稽查發(fā)現(xiàn),又該如何應(yīng)對(duì)?別急,今天咱們就聊聊這個(gè)話題,帶大家理清思路!一、暫估入庫(kù):會(huì)計(jì)的“應(yīng)急方案”假設(shè)企...

|

|

采購(gòu)入庫(kù)無(wú)單價(jià):正常的采購(gòu)入庫(kù)是有單價(jià)的,這樣根據(jù)一定的庫(kù)存成本計(jì)算方法,就可以有庫(kù)存成本。而實(shí)際情況中存在如下情況,有一部分產(chǎn)品緊急使用采購(gòu)入庫(kù)時(shí)不能確定單價(jià)(等后續(xù)和供應(yīng)商議價(jià),確定采購(gòu)價(jià)),入庫(kù)后一部分或者全部生產(chǎn)領(lǐng)用出庫(kù)。對(duì)于這種情況如何處理?采購(gòu)暫估入庫(kù)(聽(tīng)說(shuō),但是具體的處理方式不知道。)?其他方式

|

|

【點(diǎn)晴模切ERP】財(cái)務(wù)管理模塊中如何批量打印憑證??進(jìn)入總賬系統(tǒng),選擇”憑證管理“--》點(diǎn)擊”批量打印“。勾選需要打印的憑證,點(diǎn)擊”打印“按鈕,進(jìn)入打印預(yù)覽后,選擇打印即可。

|

|

在制造業(yè)的日常運(yùn)營(yíng)中,委外加工大概率是一個(gè)不可或缺的環(huán)節(jié)。無(wú)論是為了降低成本、提高效率,還是利用外部專業(yè)資源,委外加工都扮演著重要角色。然而,如何高效處理委外工單,并確保成本核算的準(zhǔn)確無(wú)誤,卻是許多制造業(yè)企業(yè)面臨的難題。今天,我們就來(lái)聊聊這個(gè)話題,分享一些實(shí)用的技巧和心得。一、委外工單處理的關(guān)鍵技巧前期準(zhǔn)備:明確需求,...

|

|

【點(diǎn)晴模切ERP】采購(gòu)訂單中申購(gòu)的材料買錯(cuò)了如何取消?一、如果材料還沒(méi)有入庫(kù):作廢采購(gòu)單即可,如果只是采購(gòu)單中的某一個(gè)物料買錯(cuò),那么異常結(jié)案采購(gòu)單即可。也可以駁回已經(jīng)審核通過(guò)的采購(gòu)訂單,重新編輯采購(gòu)訂單,重新審核通過(guò)后繼續(xù)采購(gòu)。二、如果材料已經(jīng)入庫(kù),但材料還沒(méi)有被使用:那么將買錯(cuò)的材料做退貨處理即可。三、如果材料已經(jīng)入...

|

|

導(dǎo)讀在這個(gè)快節(jié)奏的現(xiàn)代制造業(yè)中,物料管理如同企業(yè)的血脈,其精確性和高效性直接關(guān)系到企業(yè)的競(jìng)爭(zhēng)力和盈利能力。倒沖(Backflush),這一先進(jìn)的物料核算方法,正以其獨(dú)特的優(yōu)勢(shì),成為眾多企業(yè)優(yōu)化生產(chǎn)流程、降低成本的得力助手。然而,正如任何管理工具一樣,倒沖也并非完美無(wú)缺。今天,我將和大家深入探討倒沖的適用情形、操作流程、...

|

|

?在企業(yè)財(cái)務(wù)工作中,合并報(bào)表編制是一項(xiàng)重要且復(fù)雜的任務(wù)。準(zhǔn)確編制合并報(bào)表能夠?yàn)槠髽I(yè)管理層提供全面、準(zhǔn)確的財(cái)務(wù)信息,輔助決策制定。然而,實(shí)際工作中存在一些常見(jiàn)誤區(qū),影響了報(bào)表質(zhì)量,現(xiàn)總結(jié)如下:一、對(duì)合并范圍界定不清誤區(qū)表現(xiàn):部分財(cái)務(wù)人員對(duì)控制的概念理解不透徹,在判斷是否應(yīng)將子公司納入合并范圍時(shí),僅依據(jù)股權(quán)比例,忽略實(shí)質(zhì)控...

|

|

在制造業(yè)成本與費(fèi)用如同財(cái)務(wù)管理的雙翼,它們不僅影響著企業(yè)的日常運(yùn)營(yíng),更關(guān)乎企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展。作為制造業(yè)成本會(huì)計(jì),深入理解并精準(zhǔn)區(qū)分這兩者,是提升財(cái)務(wù)管理效率、優(yōu)化資源配置的關(guān)鍵。今天,就讓我們一起揭開(kāi)成本與費(fèi)用的神秘面紗,探索它們?cè)跁?huì)計(jì)和財(cái)務(wù)管理中的奧秘。一、定義與歸屬對(duì)象:成本與費(fèi)用的本質(zhì)差異成本:成本是與產(chǎn)品或服務(wù)直...

|

|

作為一名在財(cái)稅領(lǐng)域工作了十多年的老會(huì)計(jì),我經(jīng)常會(huì)被會(huì)計(jì)朋友或創(chuàng)業(yè)初期的企業(yè)老板們問(wèn)到一個(gè)問(wèn)題:“代記賬公司一般一個(gè)月多少錢?靠譜嗎?”今天,咱們就來(lái)詳細(xì)聊聊這個(gè)問(wèn)題。一、代記賬公司一個(gè)月多少錢?其實(shí),代理記賬的價(jià)格并不是固定的,以下是我總結(jié)的幾個(gè)常見(jiàn)情況的價(jià)格范圍:零申報(bào)公司:如果你的公司目前還沒(méi)有開(kāi)展實(shí)際業(yè)務(wù),只是成...

|

|

企業(yè)合并&合并財(cái)務(wù)報(bào)表編制的熟練掌握,如同深海珍珠的形成——需在層層股權(quán)架構(gòu)、各類關(guān)聯(lián)交易的沙礫中反復(fù)分泌精準(zhǔn)的調(diào)整抵銷邏輯,歷經(jīng)會(huì)計(jì)準(zhǔn)則與實(shí)務(wù)差異的潮汐打磨數(shù)載,方能凝成穿透集團(tuán)財(cái)務(wù)迷霧的瑩潤(rùn)光澤,最終成為鑲嵌于財(cái)務(wù)領(lǐng)域王冠上的璀璨珍珠。朋友們,我們一起摘下這顆皇冠上的珍珠吧!作為本系列長(zhǎng)投合并的第二篇文章,...

|

|

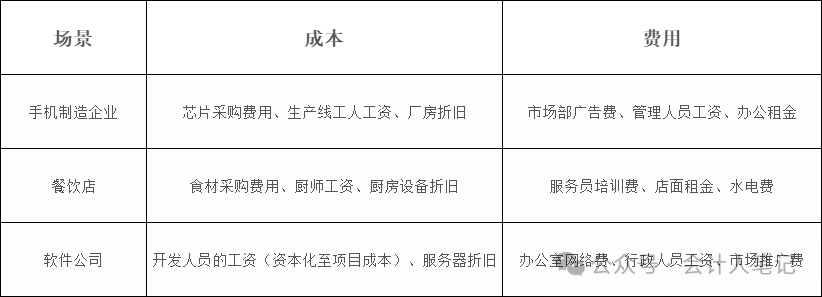

在商業(yè)世界里,那些看似簡(jiǎn)單的商品或者服務(wù)背后,可能有著非常復(fù)雜的成本核算體系。就像我們?nèi)ゲ蛷d吃飯,可能覺(jué)得一頓飯幾十塊錢很平常,但這幾十塊錢背后餐廳是如何精確計(jì)算成本的呢?從食材采購(gòu)的成本、廚師和服務(wù)員的工資分?jǐn)偂⒌昝孀饨鸬剿娰M(fèi)等各項(xiàng)開(kāi)支,這里面的學(xué)問(wèn)可大了去了。成本核算的魅力與復(fù)雜之處在于,看似平常的商業(yè)交易,...

|

|

見(jiàn)過(guò)也帶過(guò)很多第2~3年的審計(jì)師,開(kāi)始編制他們?nèi)松械谝环莺喜⒇?cái)務(wù)報(bào)表。或表面波瀾不驚或如臨大敵或輕敵慘敗,他們總會(huì)讓我想起自己初試合并時(shí)的窘態(tài)——那時(shí)天真的以為,會(huì)計(jì)準(zhǔn)則都白紙黑字寫著“控制”二字,穿透持股比例算清楚不就行了?按照教材固化套路抵銷權(quán)益、抵消內(nèi)部交易就能輕松搞定。但真相是,這種“想當(dāng)然”幾乎完全不能應(yīng)對(duì)...

|

|

合格的審計(jì)師,要想做好成本底稿,深入了解客戶的成本管理手段和會(huì)計(jì)核算方法,需要經(jīng)常在生產(chǎn)車間和財(cái)務(wù)部之間來(lái)回穿梭。春節(jié)前去某家機(jī)械制造企業(yè)做年審,生產(chǎn)主管老張拉著我訴苦:你們審計(jì)天天說(shuō)成本不準(zhǔn),可我們按財(cái)務(wù)給的標(biāo)準(zhǔn)成本法算了十幾年,怎么突然說(shuō)有問(wèn)題?財(cái)務(wù)李姐也一臉委屈:分步法的數(shù)據(jù)明明和倉(cāng)庫(kù)進(jìn)出記錄都對(duì)得上啊!這種對(duì)話...

|

|

合并財(cái)務(wù)報(bào)表編制這事兒,無(wú)論你是在企業(yè)合并報(bào)表崗,還是在事務(wù)所里干審計(jì)都深有體會(huì)——你說(shuō)它難吧,確實(shí)難,但你說(shuō)它到底難在哪兒?有人覺(jué)得是分錄復(fù)雜,有人覺(jué)得是勾稽關(guān)系理不清,還有人吐槽模板設(shè)計(jì)反人類。今天咱就掰開(kāi)了揉碎了聊聊,這合并報(bào)表的“難”到底藏在哪些細(xì)節(jié)里,順便支支招,怎么才能把這硬骨頭啃下來(lái)。先說(shuō)長(zhǎng)期股權(quán)投資和商...

|

|

文/孔述月末(年末)貨到、票未到的情況時(shí)有發(fā)生,為確保財(cái)務(wù)記錄的準(zhǔn)確性和及時(shí)性,需對(duì)貨物的入庫(kù)和相關(guān)業(yè)務(wù)進(jìn)行合理的賬務(wù)處理。通常的做法是采取暫估入賬的方式進(jìn)行賬務(wù)處理。按照購(gòu)貨合同金額暫估入賬,會(huì)計(jì)分錄如下:借:庫(kù)存商品貸:應(yīng)付賬款——暫估應(yīng)付款次月將此分錄做紅沖,即:即反向分錄。但由于有些科目,如損益類科目-收入類要...

|

|

在企業(yè)的財(cái)務(wù)處理中,暫估入賬是一個(gè)常見(jiàn)且重要的環(huán)節(jié),尤其是在貨物已入庫(kù)但發(fā)票尚未收到的情況下。今天,咱們就通過(guò)一個(gè)案例,深入了解暫估入賬的財(cái)稅處理要點(diǎn)。一、案例引入甲公司購(gòu)進(jìn)一批用于生產(chǎn)商品的原材料,合同約定材料價(jià)格總計(jì)1130元(含增值稅),預(yù)計(jì)能取得稅率為13%的增值稅專用發(fā)票。原材料已驗(yàn)收入庫(kù),可發(fā)票卻還沒(méi)收到。...

|

|

相信很多從事財(cái)務(wù)工作的人員,無(wú)論是大學(xué)學(xué)的會(huì)計(jì)知識(shí),還是考的各種會(huì)計(jì)職稱,基本上都是以會(huì)計(jì)準(zhǔn)則為基礎(chǔ)進(jìn)行學(xué)習(xí)和實(shí)踐的,但是在實(shí)際工作中為了簡(jiǎn)化業(yè)務(wù)的賬務(wù)處理,也會(huì)采用小企業(yè)會(huì)計(jì)準(zhǔn)則,通常是混合著使用。那小企業(yè)會(huì)計(jì)準(zhǔn)則與企業(yè)會(huì)計(jì)準(zhǔn)則的區(qū)別是什么?是否可以混合使用?今天我們就一起學(xué)習(xí)一下,如有不妥之處,歡迎在評(píng)論區(qū)留言補(bǔ)充...

|

|

根據(jù)企業(yè)所得稅法的相關(guān)規(guī)定,按照權(quán)責(zé)發(fā)生制確認(rèn)報(bào)告年度的收入以及成本費(fèi)用,由此產(chǎn)生了未獲得發(fā)票而確認(rèn)的暫估成本。到了次年,暫估的成本應(yīng)該需要做相應(yīng)的調(diào)整和處理,我們需要從從會(huì)計(jì)和所得稅兩個(gè)方面考慮。會(huì)計(jì)方面:沖賬處理沖減報(bào)告年度暫估的成本屬于以前年度的差錯(cuò)更正。該處需要區(qū)分企業(yè)所執(zhí)行的是會(huì)計(jì)準(zhǔn)則還是小企業(yè)會(huì)計(jì)準(zhǔn)則。適用...

|

|

全文共7437個(gè)字,分概述、三點(diǎn)認(rèn)知(原理)、業(yè)務(wù)到會(huì)計(jì)引擎、會(huì)計(jì)引擎設(shè)計(jì)四部分業(yè)財(cái)一體化是一個(gè)非常大的主題,我想可能需要至少20篇萬(wàn)字長(zhǎng)文才能夠詳盡其所以然;不過(guò)內(nèi)容再多只要一點(diǎn)一點(diǎn)的切入,一塊一塊的展開(kāi),總可以從入門逐漸到精通1.初識(shí)業(yè)財(cái)一體化所謂業(yè)財(cái)一體化,可以從以下幾個(gè)方面看1)“業(yè)”就是業(yè)務(wù)活動(dòng)一個(gè)企業(yè)的存在...

|

|

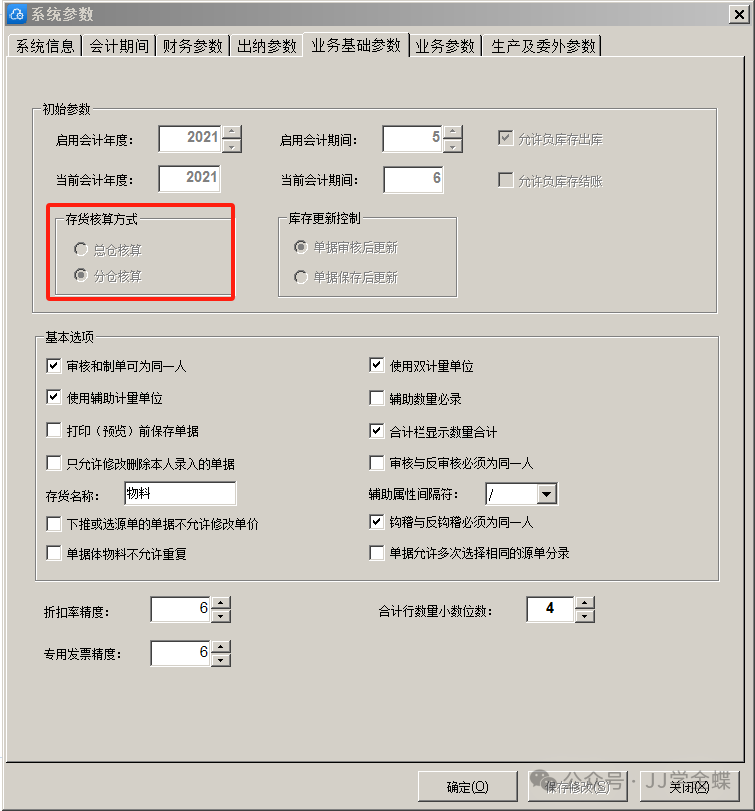

【存貨核算方式】是指核算出庫(kù)成本的取數(shù)“范圍”是按所有倉(cāng)庫(kù)還是按單個(gè)倉(cāng)庫(kù)分別核算,設(shè)定后不允許修改;為避免同一物料在某一個(gè)倉(cāng)庫(kù)的出庫(kù)成本受該物料在其他倉(cāng)庫(kù)的入庫(kù)單價(jià)的影響,建議使用“分倉(cāng)核算”。一、總倉(cāng)核算與分倉(cāng)核算1.總倉(cāng)核算·在總倉(cāng)核算時(shí),針對(duì)同一個(gè)存貨的發(fā)出成本計(jì)算,會(huì)將所有倉(cāng)庫(kù)中的數(shù)據(jù)匯總起來(lái),然后按照存貨的計(jì)...

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")